1. 營運摘要

-

營收與獲利成長: 輝創電子(興:6722) 2024 年營收達新台幣 52.44 億元,年增 8.9% 。2025 年前三季營收為 38.22 億元,稅後純益 1.58 億元,EPS 為 2.02 元 。營收從 2020 年的 25 億元一路成長至 2024 年的 52.4 億元,展現長期穩健成長趨勢 。

-

市場地位: 台灣少數具備國際車廠供貨能力的一階(Tier 1)汽車電子公司,產品銷往超過 25 個國家,主要客戶包括 Honda、Toyota、Yamaha 等國際大廠 。

-

關鍵里程碑: 2025 年 7 月泰國新廠正式落成啟用,預計成為集團在東南亞的營運樞紐 。

-

競爭優勢: 公司為 Honda 集團倒車雷達感測器(Sensor)的全球唯一供應商,享有獨家供應地位與穩定的訂單來源 。

2. 主要業務與產品組合

-

核心業務: 專注於汽車電子感測技術,主要應用於乘用車、商用車及二輪車市場 。

-

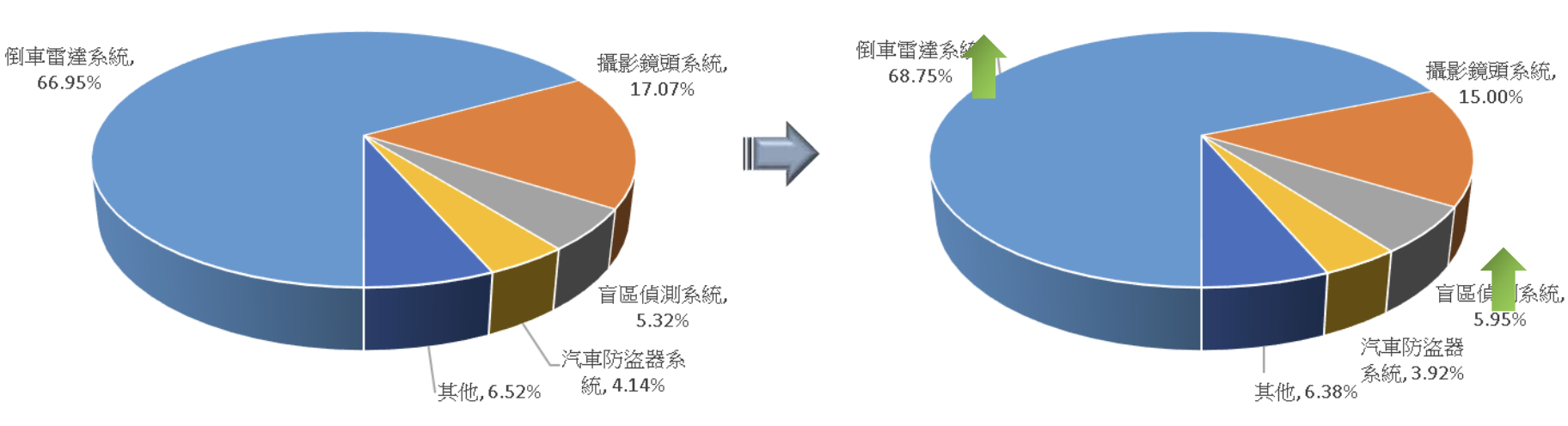

產品營收比重 (2024年):

-

倒車雷達系統: 約佔 66-67%,為公司最主要的營收支柱與基石業務 。

-

攝影鏡頭系統: 約佔 15-17%,包含環景系統、倒車影像等 。

-

盲區偵測系統 (BSD): 約佔 5-6%,為高成長性的策略產品,主要採用 77GHz 毫米波雷達技術 。

-

汽車防盜器系統: 約佔 4-5% 。

-

其他: 約佔 6% 。

-

產品別比重

Source:公司簡報

-

全球佈局: 生產與營運據點遍及台灣(總部/高雄廠)、中國(蘇州)、泰國(春武里府)、印尼、印度及日本等 。

-

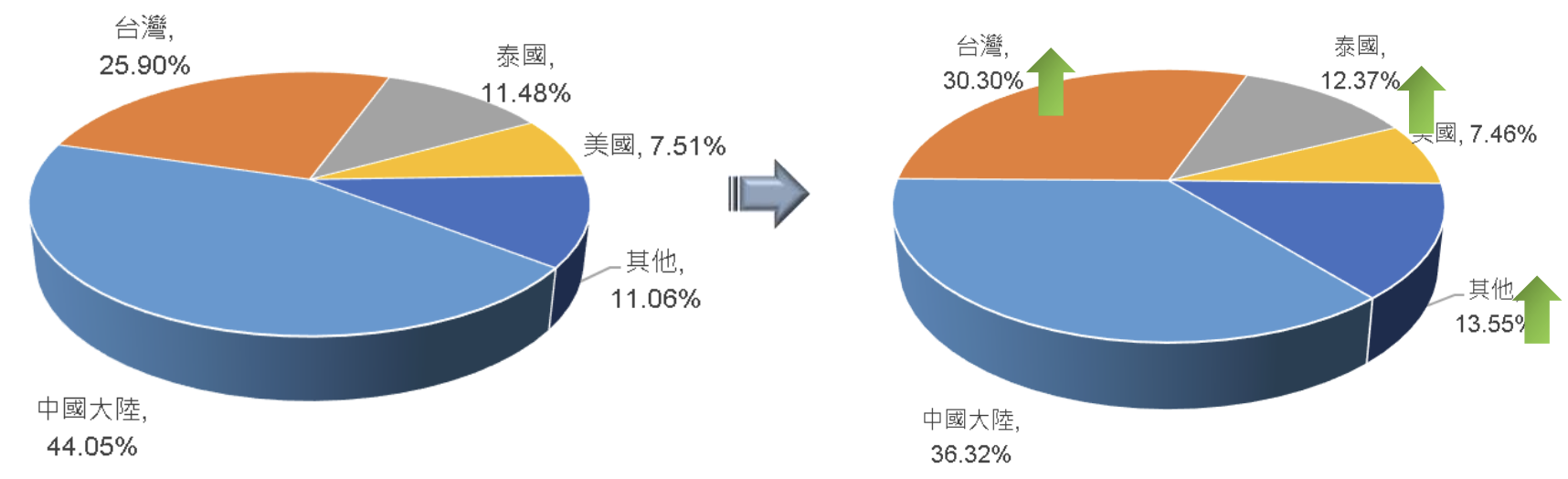

市場區域佔比 (2024年): 中國大陸約 44%、台灣約 26%、泰國約 11%、美國約 7.5% 。

主要地區市場別

Source:公司簡報

3. 財務表現

-

關鍵財務數據:

-

2023 年: 營收 48.18 億元 (YoY +29.7%),毛利率 19.9%,EPS 4.67 元 。

-

2024 年: 營收 52.45 億元 (YoY +8.9%),毛利率 19.0%,EPS 2.60 元 。

-

2025 年 (1-9月): 營收 38.22 億元,毛利率 20.6%,EPS 2.02 元 。

-

-

研發投入: 研發費用隨營收逐年增加,2024 年投入約 4.2 億元,研發人員佔比維持在 20% 左右,顯示公司對技術創新的重視 。

-

獲利驅動: 毛利率目標設定在 20% 以上,主要透過提升高階產品(如毫米波雷達、系統整合產品)比重來達成 。

4. 市場與產品發展動態

-

市場趨勢: 受惠於全球安全法規趨嚴(如 ADAS 規範),倒車雷達市場預計 2025-2037 年 CAGR 達 10.5%;毫米波雷達市場 2025-2032 年 CAGR 預計達 15.9% 。

-

關鍵產品發展:

-

毫米波雷達 (77GHz): 針對盲區偵測 (BSD) 需求,為公司明確的成長動能 。

-

電子後視鏡 (CMS): 已在歐盟、日本、中國及台灣等地合法化,公司積極開發商用車 CMS 及內輪差雷達系統 。

-

AI 智能感測: 產品發展朝向 AI 化、模組化與系統化,例如 AI Camera、智慧座艙監控系統 (DMS/OMS) 。

-

-

合作夥伴: 與 Honda、Toyota 等日系車廠維持長期合作,並透過泰國新廠強化與東協市場的連結 。

5. 營運策略與未來發展

-

全球化生產佈局: 以「台灣+中國+泰國」三隻腳策略分散風險。泰國新廠於 2025 年完工投產,定位為東南亞營運樞紐,利用當地充沛勞動力降低成本,並規避地緣政治與關稅風險 。

-

產品轉型策略: 從傳統硬體製造轉向高附加價值的「軟體與系統整合」。專注於技術門檻較高的影像辨識與 AI 判斷,以提升毛利率與競爭門檻 。

-

多元市場策略: 秉持「共同技術、不同市場」策略,將核心感測技術橫向擴展至二輪車(摩托車)與商用車市場,開發如機車盲區偵測、怠速熄火系統等產品 。

6. 展望與指引

-

營收展望: 看好東南亞市場(特別是泰國與印尼)成為下一個主要成長動力。美國市場儘管有貿易戰疑慮,但預期 2025 年仍將維持穩定 。

-

獲利能力: 隨著泰國廠產能開出及高毛利產品(如毫米波雷達)出貨增加,目標將毛利率維持在 20% 以上的高檔區間 。

-

成長引擎: 泰國新廠投產帶來的轉單效應與在地化商機,以及盲區偵測系統等 ADAS 產品滲透率的提升 。

7. Q&A 重點

-

Q: 公佈 2025 年的業績展望?

-

A: 公司非常看好東南亞市場的發展,認為是除印度外全球成長最快的市場,泰國新廠落成將成為主要成長動力。美國市場方面,雖然有關稅疑慮,但目前觀察客戶端發展預期明年仍趨於穩定。此外,二輪及商用車新產品預計明年陸續投入市場,對營收貢獻可期。

-

-

Q: 公司優於同業的競爭優勢為何?

-

A: 1. 高進入門檻: 汽車產業認證嚴格(需 3-5 年),公司深耕 43 年已建立難以取代的夥伴關係。 2. 獨家地位: 為 Honda 倒車雷達全球唯一供應商。 3. 全球佈局: 擁有綿密的全球據點,提供及時交貨與 48 小時品質響應服務。 4. 系統整合能力: 能提供從感測器到系統的一體化解決方案(AI 化、系統化)。

-

-

Q: 關稅(如美國貿易戰)對公司的影響?

-

A: 目前影響不大。公司透過全球化佈局(如泰國廠)具備彈性調整生產地與出貨地的能力,能有效分散地緣政治與關稅風險。此外,因供應鏈驗證時間長,客戶為確保供應鏈穩定,多數會主動吸收部分或全部關稅。

-

-

Q: ADAS 法規推動下,公司如何實際受惠?

-

A: 全球「零事故」願景推動各國 ADAS 立法。例如電子後視鏡 (CMS) 已在多國合法化,公司已取得歐洲商用車 CMS 及日本內輪差雷達專案。未來將聚焦於 PEV Smart Sensor、四輪車 BSD 毫米波雷達等產品,直接受惠於 Level 2/Level 3 自動駕駛法規帶來的硬體升級需求。

-

-

Q: 泰國新廠在未來營運扮演的角色?

-

A: 泰國廠於 2024 年決定擴建、2025 年 7 月完工投產,定位為東南亞營運樞紐。未來將與台灣、中國廠區形成「三隻腳」的穩固態勢,利用泰國作為亞洲車用工業重鎮優勢,降低成本並就近服務東協市場,預期營收貢獻將顯著提升。

-

本篇【法說會備忘錄】由 富果 Fugle 與 精彩創意 共同合作。針對公司法說會之官方影音檔與簡報進行摘要整理,旨在協助讀者快速理解公司營運狀況、財務表現及未來展望。

免責聲明

本備忘錄之數據及陳述根據現有的公開資訊與初步檢核,可能因實際財務報表或管理層後續公告之更新資訊而調整。本文件僅作為參考之用,不構成投資建議。 本摘要僅供參考,若有進一步需求,請查閱原始影音及法說會簡報內容或公司官方公告。

閱讀進度